Финальная Таксономия 6.0 (для НСО)

Банк России на официальном сайте опубликовал финальную версию 6.0 (для НСО) (от 20.03.2024 г.)

-

Затрагивает следующие сектора при условии вступления в силу проекта указания Банка России:

- страховщиков;

- негосударственных пенсионных фондов;

- профессиональных участников рынка ценных бумаг, организаторов торговли, клиринговых организаций;

- акционерных инвестиционных фондов, управляющих компаний инвестиционных фондов, паевых инвестиционных фондов, негосударственных; пенсионных фондов;

- специализированных депозитариев;

- кредитных рейтинговых агентств;

- страховых брокеров;

- бюро кредитных историй;

- операторов инвестиционных платформ, операторов финансовых платформ, операторов информационных систем, в которых осуществляется выпуск; цифровых финансовых активов, операторов обмена цифровых финансовых активов;

- саморегулируемых организаций в сфере финансового рынка;

Финализированный набор требований к отчетным данным об операциях с денежными средствами (ОКУД 0420011) (при условии вступления в силу проекта указания Банка России).

Финализированный набор требований к отчетным данным годовой консолидированной финансовой отчетности (представление по действующему Указанию Банка России от 20.07.2020 № 5510-У).

- Финальная таксономия 6.0 не содержит требований к БФО для ПУРЦБ Указанные требования будут включены в отдельную для бухгалтерской (финансовой) отчетности финальную таксономию XBRL Банка России (версия 6)

- Запланирована публикация корректировочной версии финальной таксономии XBRL Банка России (Версия 6.1)

- Мы уже приступили к тестированию финальной таксономии 6.0 (для НСО).

- Предварительно пилотный сбор в финальной версии таксономии 6.0 начнется с 26.03.2024 — 26.04.2024 г

Бесплатная консультация

С 1 сентября 2024 года форекс-дилеры должны скорректировать подходы к управлению рисками. Банк России утвердил новый базовый стандарт. Он уточняет требования к ведению реестра рисков, к их оценке, а также разграничивает полномочия органов управления форекс-дилера и риск-менеджмента в организации таких процедур.

Управление рисками — единый непрерывный процесс. Он включает выявление событий, несущих риск, оценку их последствий, определение допустимого уровня рисков и разработку мер по его снижению, а также контроль за всеми этими этапами.

Документ содержит перечень основных рисков. К ним относятся финансовые риски — рыночный, кредитный, риск ликвидности, и нефинансовые — коммерческий, репутационный, операционный, правовой и другие. Форекс-дилеру следует идентифицировать риски, провести их оценку и подготовить меры реагирования. Также организация устанавливает допустимый для себя уровень риска, а чтобы его лучше контролировать, ведет реестр рисков.

Кроме того, стандарт определяет порядок расчета обобщенных финансовых результатов, полученных клиентами форекс-дилера по заключенным договорам. Отдельная глава документа посвящена требованиям к программно-техническим средствам форекс-дилера и обеспечению информационной безопасности процессов создания и эксплуатации автоматизированных систем. Предусматривается, что форекс-дилеры как минимум раз в три года должны проводить аудит программного-технического комплекса.

Функция dim в модуле дополнительных КС

Дополнительные контроли

Добавилась возможность работать с открытой осью, а именно назначать переменную для идентификатора и появилась новая функция Dim

Функция dim

dim — получает значения определенного измерения в факте

Параметры вызова :

- varName — имя переменной, обязательно

- dimName — название измерения, обязательно

Примеры вызова:

dim(v1, |

Изменения в интерфейсе

- Открыть проект

- Убраны иконки»фломастер-редактирование»

вместо кнопки, теперь можно просто кликнуть по строке с точкой входа в любом разделе XBRLCA:

вместо кнопки, теперь можно просто кликнуть по строке с точкой входа в любом разделе XBRLCA:

- Убраны иконки»фломастер-редактирование»

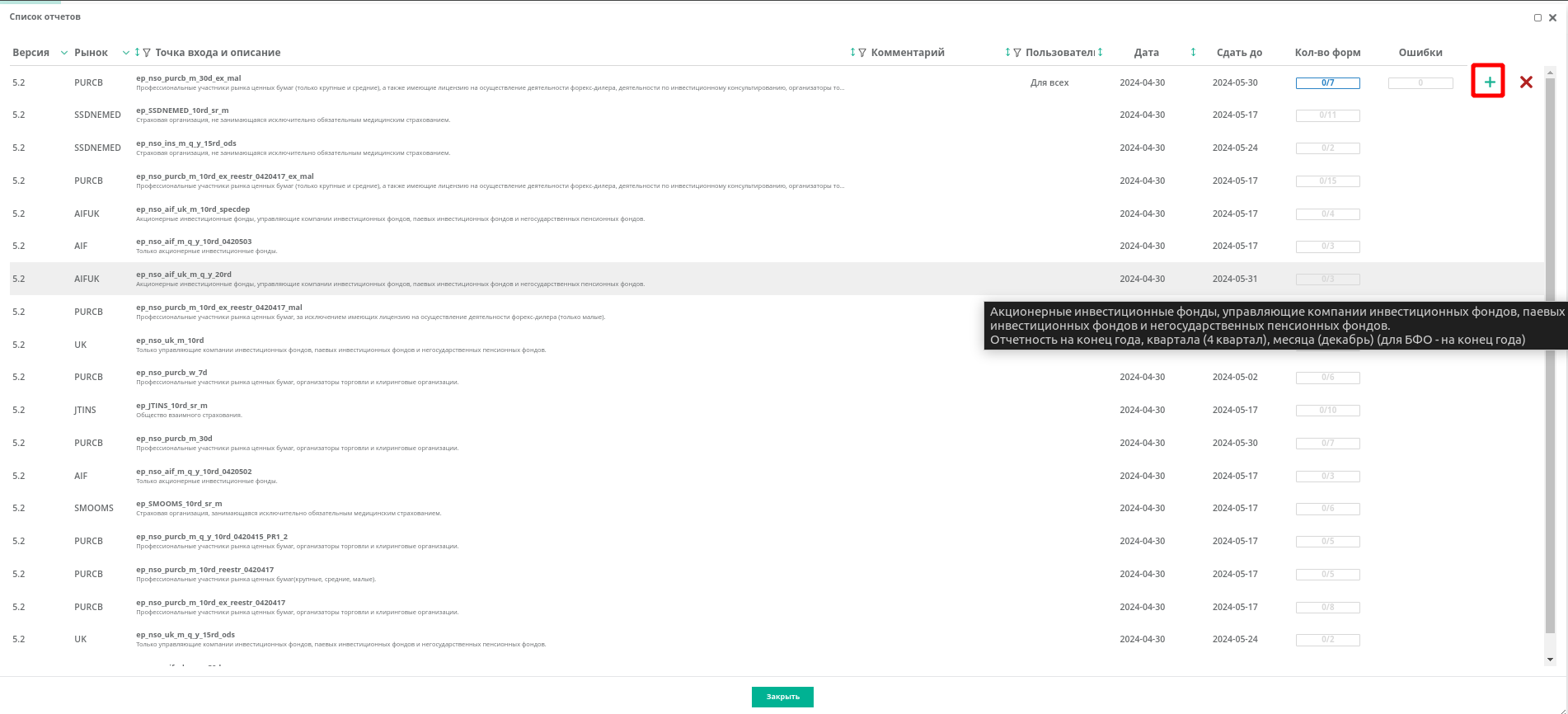

Создать проект

Если проект не создан (просто кликните по нужной точке входа как в пункте 1)

Создать дубликат проекта

Если проект уже был заранее создан, нажмите на иконку ![]()

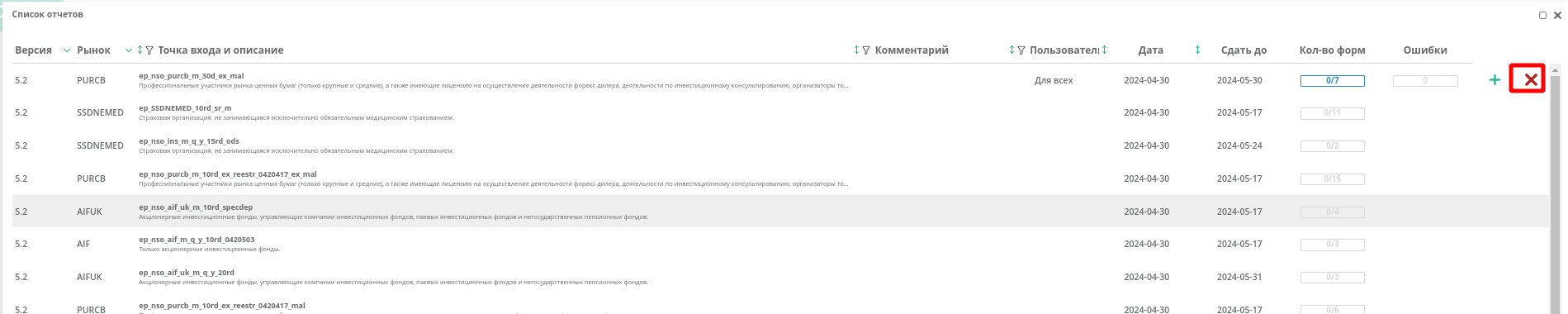

Удалить проект

Чтобы удалить проект нажмите на иконку ![]()